相続税の「延納」とは

- 公開日

相続コンサルタント会社ニーズ・プラス コラム担当の野呂です。

相続税の申告・納付は、相続することが確定してから10ヶ月以内と決められています。

しかも、「金銭による一括納付」が原則です。

金銭による一括納付が難しい場合、代替となる方法が分割払いする「延納(えんのう)」です。延納も難しい場合、最後に残された方法が「物納」です。

今回は、相続税の「延納」についてご説明いたします。

相続税の納付期限と方法

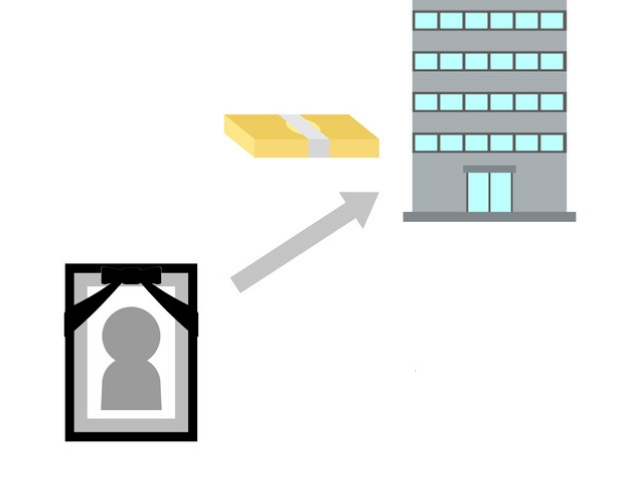

相続税とは、被相続人が亡くなった後に相続した財産にかかる税金のことです。相続した金銭、不動産、有価証券、宝石などが課税対象です。

相続税は金銭一括納付を原則としています。

相続税の申告および納付期限は、相続対象になったことを知った日の翌日から数えて10ヶ月以内となっています。

一見、10ヶ月もあれば相続税を納付できそうな印象を受けますが、日本人が相続する財産で最も多いのは、実は不動産なのです。

不動産を売って換金できればよいのですが、権利関係が複雑化した底地は、売却完了までに時間がかかります。また、土地の評価額よりも安い金額でしか売却できないため地主さんが売りたい金額で売れることはほぼレアケースであるといってよいでしょう。

では、現金以外で相続税を納付できる方法はあるのでしょうか。

相続税の納付方法

| 1. 現金納付(お住まいの最寄りの税務署または銀行・郵便局・コンビニなどで支払う。その他クレジットカード決済も可能) 2. 現金で納付できない場合で、なにがしかの収入(賃料収入、労務収入等)があり、支払い可能な場合に延納ができる 3. 何らかの事情で現金での納付ができず、賃料や給料のような収入がない場合に物納ができる ※納付方法の優先順位は、1→2→3の順となります。 |

延納とは

納付期間内に相続税を納める現金が準備できないとき、相続税を分割して金銭で納めるのが「延納」です。相続税の額が10万円を超える場合に、納税者から税務署に対して「延納」を申請する必要があります。

ただし、延納が認められるのは、生活費などの必要な資金を除いた現金または換金可能な資産を、全て納税に充ててもなお納付できない税金が残る場合に限られます。

定期的に現金収入がある場合、1年で得られる収入見込み額から1年間にかかる生活費を引いたうえで、毎月の納税可能金額と納税が完了する年月を見積もります。

具体的には、以下の全ての条件を満たしていると認められた場合、相続税の延納が可能です。

延納が認められる条件

(1)相続税が10万円を超えること。

(2)金銭で納付することが困難で、かつ、納付の難しい相続税の金額が、延納を認めるに足る金額の範囲内であること。金銭で納付することが困難かどうかは、相続により取得した財産だけでなく、延納申請時点の納税者の資産所有状況や収入状況を総合的に勘案して判断する。

(3)延納税額および利子税の額に相当する担保を税務署に提供すること

(ただし、延納税額が50万円未満で、かつ延納期間が3年以下の場合は担保不要)。担保として提供できる財産の種類は、国債および地方債、社債などの有価証券(税務署長が確実と認めるもの)か不動産、などと定められている。

※延納期間と利子税は、相続財産に占める不動産の割合によって決まる。

(4)延納しようとする相続税の納付期限までに延納申請書と担保提供関係書類を提出すること。国税庁HP No.4211 相続税の延納より

相続税の納税に向けた対策を

相続税を延納することになった場合、分割で支払う相続税に加えて、ローンの利息に相当する「利子税」も合わせて納税しなければなりません。

延納という手段を取らなくて済むよう、現金化できるものは早めに現金化するなど、相続税納税に備えて事前に対策を立てておくことが大切です。

底地でお悩みのときは「ニーズ・プラス」にお任せください!!

ニーズ・プラスは、東京や千葉、埼玉、神奈川を中心に、数多くの底地物件を取り扱い、豊富な実績とノウハウを有しています。

弊社が地主さんと借地人さんの間を取り持ち、底地にまつわる多様な知識を生かしながら、複雑化してしまった底地トラブルをスムーズに解決へと導きます。

お客様ひとりひとりとじっくり向き合い、お客様からご要望をお伺いした上で、内容に沿った最善の解決策をご提案。

弊社をご利用いただいたお客様からは、「トラブルを円満に解決できてよかった」「難しい取引も、すべてお任せできて安心できた」などと喜ばれております。

底地問題についてのお悩みは、ニーズ・プラスへご相談ください。