固定資産税と相続税の話

- 公開日

相続コンサルタント会社 ニーズ・プラスコラム担当の野呂です。

土地を所有する上で一番気になるのが、「土地にかかる税金」のことではないでしょうか。代表的なものとして、親や親族などから土地を相続したときにかかる「相続税」や、土地を持っているだけで毎年納税しなければならない「固定資産税」が挙げられます。

その中でも今回は、相続税と固定資産税の、基本的な知識をご紹介します。

不動産の3つの特徴

相続税や固定資産税の納税を考える上で、不動産は重要なカギといえるでしょう。不動産には、大きく3つの特徴が挙げられます。

1.不動産の評価にはさまざまな考え方がある

不動産を評価するときは、以下の4つの価格を参考にします。

- 実勢価格(実際に取引される価格)

- 公示地価(地価公示法による公示価格)

- 相続税評価額(路線価)

- 固定資産税評価額

このうち、相続財産として不動産を評価する場合、国税庁の「財産評価基本通達」と相続税評価額(路線価)を基準に算出します。道路への接し方や形状など、様々な土地の形があるため、評価基準が設けられず、鑑定する人や目的により評価額に差が出る場合があります。

2.不動産は分けにくい

ある家の主(被相続人)が亡くなり、2人の相続人で被相続人の遺した土地を半分ずつ分け合ったとします。

土地の形が四角になっていれば分けやすいかもしれませんが、土地の形状は大小さまざま。土地をきれいに半分ずつ分け合うのは、大変難しいものです。

3.不動産は換金に時間がかかる

相続税は基本的に、現金で納めなければなりません。相続した財産が不動産しかない場合は、不動産を売るしかありません。

しかし、売却して納税資金を用意するとなると、時間がかかります。さらに、焦って売却しようとすると足元を見られて、安く買いたたかれてしまうこともあるようです。

相続税と固定資産税――都市部では「都市計画税」の納税義務も

相続税

相続税とは、亡くなった人(被相続人)から相続した財産が、一定の基準を超えると国に徴収される税金のことです。相続税の課税対象となるのは、金銭または現金に替えられる財産で、不動産もこれに含まれます。

| 相続税がかかる具体的な財産とは 被相続人が相続発生時に所有していた土地や家屋、事業(農業)用財産(農地など)、有価証券、家庭用財産、貴金属、宝石、書画・骨とう、電話加入権、預貯金、現金など |

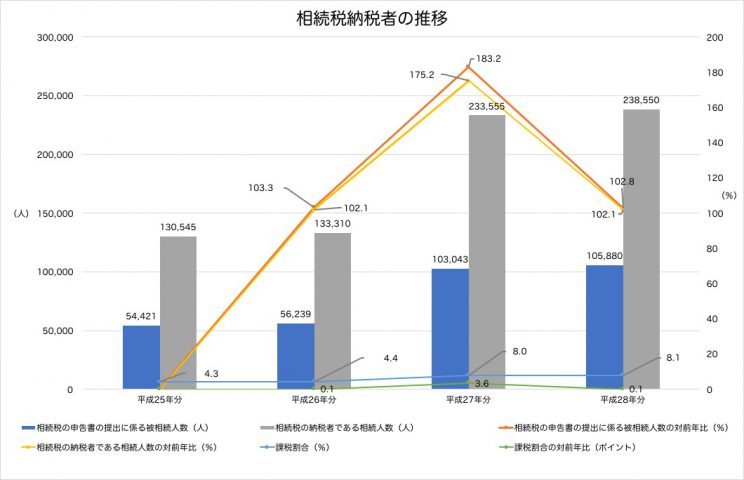

2014(平成26)年までは、相続財産を相続した人のうち約3〜4%の人たちが相続税を納税していました。しかし、2015(平成27)年に相続税の基礎控除額が下がったことで、約6〜8%の人にかかるようになったのです。

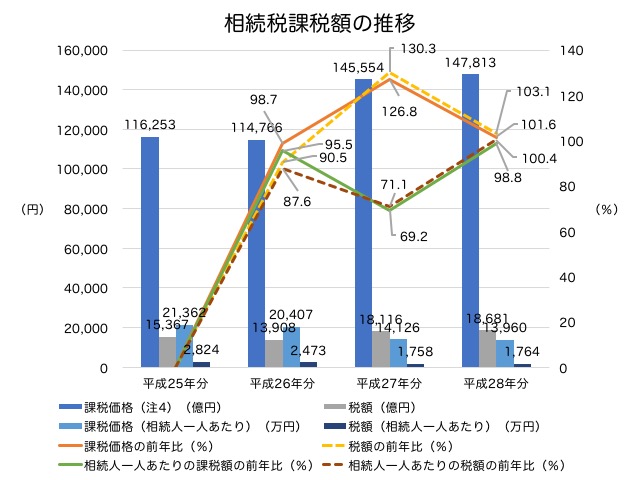

2014(平成26)年から2016(平成28)年までの相続税納税者と、相続税の課税額の推移を、それぞれグラフにしました。

国税庁が公表した2015年度分の相続税の申告状況によると、2015(平成27)年度からの改正に伴い、2015年中に課税対象被相続人数は、5万6,239人から10万3,043人に増え(83%増)、相続する人の数も23万3,555人に増加(75%増)となりました。

相続税の課税対象は、相続財産価額から被相続人の債務や葬儀費用などを差し引き、相続開始前3年以内の生前贈与額等を加算したものです。2015年度の相続税の課税価格は、 14兆5,554億円で前年比26.8%、税額も1兆8,116億円で前年比30.3%と、それぞれ増加しました。

ただし、被相続人1人当たりでみると、課税価格が前年比30.8%減の1億4,126万円、税額も同28.9%減の1,758万円とともに減少しています。これは、相続税法の改正により、課税対象から外されていた課税価格の少ない被相続人が多く含まれたことを示しています。

※「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)「人口動態統計」による。

※「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

参考:国税庁

「平成26年分の相続税の申告状況について」

「平成27年分の相続税の申告状況について」

「平成28年分の相続税の申告状況について」

参考記事:

相続税の「延納」とは

相続税の「物納」とは

固定資産税と、都市部における都市計画税とは

固定資産税も都市計画税も、市町村が課す代表的な地方税です。これらの税金が納められない場合、市町村は納税者が所有する土地や家屋を差し押さえることができます。

固定資産税とは

固定資産税とは、土地や建物、事業用に使われている資産などの固定資産にかかる税金です。毎年1月1日現在で、市町村の固定資産台帳に記載がある、固定資産の所有者(個人・法人問わず)に対して課税されます。

納付方法には、一括納付と分納があり、分納には納付時期を年4回(4月、7月、12月、2月)に分けて納税する方法があります。

都市計画税とは

都市計画税とは、都市計画事業または土地区画整理事業の費用に充てるために設けられた税金です。

納税対象者は、毎年1月1日現在の土地または家屋の所有者として、固定資産課税台帳に登録されている人です。

課税対象は、原則として都市計画法で定められた都市計画区域のうち、市街化区域内に所在する土地及び家屋です。

土地の評価を決める、2つの「評価額」

相続税評価額(路線価)

相続税を算出するときは相続税評価額(路線価)を使います。

現金や預金、換金可能な有価証券や株式は、ほぼそのまま相続税評価額に反映しやすい財産です。しかし、土地や建物など、相続税評価額に直接反映しにくい財産は、相続税法上の一定の取り決めのもとで相続税評価額(路線価)を定めます。

相続税評価額(路線価)は一般に、路線価は実勢価格の約8割の水準といわれています。しかし、「ここからここまで、この道路に面している土地の価格はいくら」と一律で決めたものが多く、駅までの距離や土地の形など、不動産ごとに存在する事情をあまり考慮していないケースが多いようです。

固定資産税評価額

固定資産税評価額とは、固定資産税などの税金を計算する上で基準となるもので、各市町村では、土地や家屋について「固定資産課税台帳」に課税価格などを登録しています。土地の固定資産税評価額は、公示価格の7割が目安となります。

底地でお悩みのときは「ニーズ・プラス」にお任せください!!

ニーズ・プラスは、東京や千葉、埼玉、神奈川を中心に、数多くの底地物件を取り扱い、豊富な実績とノウハウを有しています。

弊社が地主さんと借地人さんの間を取り持ち、底地にまつわる多様な知識を生かしながら、複雑化してしまった底地トラブルをスムーズに解決へと導きます。

お客様ひとりひとりとじっくり向き合い、お客様からご要望をお伺いした上で、内容に沿った最善の解決策をご提案。

弊社をご利用いただいたお客様からは、「トラブルを円満に解決できてよかった」「難しい取引も、すべてお任せできて安心できた」などと喜ばれております。

底地問題についてのお悩みは、ニーズ・プラスへご相談ください。